自己破産

自己破産相談無料

弁護士は、サラ金からの電話や手紙を止めることができます。

自己破産は、借金をした方が、借金の返済を続けることがきなくなった場合に(例えば、収入が減った、借金が膨らんでしまったなど)、自分から裁判所に申し立てを行い、裁判所の決定により借金を帳消しにする制度です。

借金は返すのが原則ですが、経済的に困っておられる方を助けるために国が法律で認めた制度です。

借金が帳消しになるのですから、効果は絶大です。

自己破産の魅力(メリット)

- 弁護士に依頼した場合、債権者からの電話や手紙(催告)が止まります

- 弁護士に依頼した場合、債権者に対する毎月の支払をただちに止めることができます

- 破産が成功し裁判所より免責決定(確定)を受けると、今まで苦しんでいた借金がなくなります

この結果、今までは、借金に追われてとても貯金ができる状態ではありませんでしたが、今後は病気などに備え貯金をすることができるようになりますし、結婚など0から新しい生活をスタートをすることもできるようになります。

自己破産に対する誤解

皆さんは、次のようなことを心配していませんか?

- 戸籍に記載される

- 免許証に記載される

- 選挙権がなくなる

- 家族が代わりに借金を背負う ※家族が連帯保証人の場合は別

- サラ金業者から嫌がらせを受ける

- 本籍地の破産者名簿に情報が記載される

- 家財道具を没収される

- 年金が受け取れなくなる

- 家族も借入ができなくなる

このようなことは、全くありません。心配無用です。

- 一生借金ができなくなる

- 海外旅行に行けなくなる

- 会社にわかる

- 会社を辞めさせられる

- 今後の就職活動に影響する

- 今後の家族の就職活動に影響する

信用情報機関には登録されますので、借入れが一定期間難しくなりますが、おおよそ5年から7年程度で解除されます。

破産手続き中は(半年程度)海外旅行は控えていただくことになりますが、仕事上での海外出張は可能です。

勤務先には通常わかりませんし、当事務所の経験上実際に勤務先に分かった例はありません。ただ、可能性が0とまでは言い切れませんし、金融機関等一部の業種では会社が官報をチェックしている場合があり、その場合は会社に判明するリスクがあります。

弁護士や税理士、警備員など特殊な職種では破産をすると資格制限を受けますが、会社員など通常の仕事には影響しないのが大半です。

自己破産のデメリット

- 信用情報機関の個人情報に登録されますので、おおよそ5年~7年間、新たな借り金れやローンを組むことが難しくなります。(ただ、一生できないわけではありません)

- 自己破産したことが官報(政府が発行する新聞)に掲載されます。

(ただ、官報は一般新聞と全く違い、金融機関等はチェックしていますが、一般の方はほとんど見ていません) - 本籍地の破産者名簿に記載されます。

(ただし、この破産者名簿は非公開ですし、記載されるのは3~4カ月程度で、免責決定が確定すると削除されます) - 本籍地の市区町村が発行する身分証明書に記載されます。

(ただし、この身分証明書が必要になることは日常生活ではほとんどありませんし、また、身分証明書に記載されるのは免責決定が確定するまでの3~4カ月程度です) - 弁護士や税理士、警備員など特殊な職種については、破産決定確定から免責決定確定までの間(3~4カ月)は就くことができなくなります

- 連帯保証人に責任が及ぶことになります

費用は心配いりません

基準

- 1.同時廃止事件(管財人なし)

総額 220,000円(税込) ~

【内訳】

着手金 110,000円(税込)

報酬金 110,000円(税込)

※別途、裁判所に納付する申立費用(3万円)が必要になります。 - 2.少額管財事件(管財人あり)

総額 330,000円(税込) ~

【内訳】

着手金 165,000円(税込)

報酬金 165,000円(税込)

※別途、裁判所に納付する申立費用(計23万円)が必要になります。

当事務所の取組

費用の支払方法につきまして、分割払いはもちろん、その他皆様方の事情に最大限配慮させていただいおります。

当事務所が借金問題(債務整理)を解決する場合、皆様には、以後 債権者に対する支払いを全て停止いただきます(弁護士が代理人となった場合、支払を停止しても大丈夫です)。

その上で、当事務所は債権調査を進めながら債務整理案を練り上げていくのですが、債権調査を全て完了し債務整理の方針決定(自己破産他)を債権者に提示する までには、通常3ヶ月~6ヶ月程度かかります。

皆様は、この期間今まで行っていた債権者に対する支払いを全て中止されていますので、分割払いにより弁護士費用を月々支払うことも十分可能です。

こうした当事務所の取組みにより、相談者の多くの方は自己破産が決着する 頃(6ヶ月~10ヶ月後)には弁護士費用を全て支払い終わっています。

なお、ご相談者の経済事情によっては、長期の分割払いにも対応しています。

自己破産の流れ

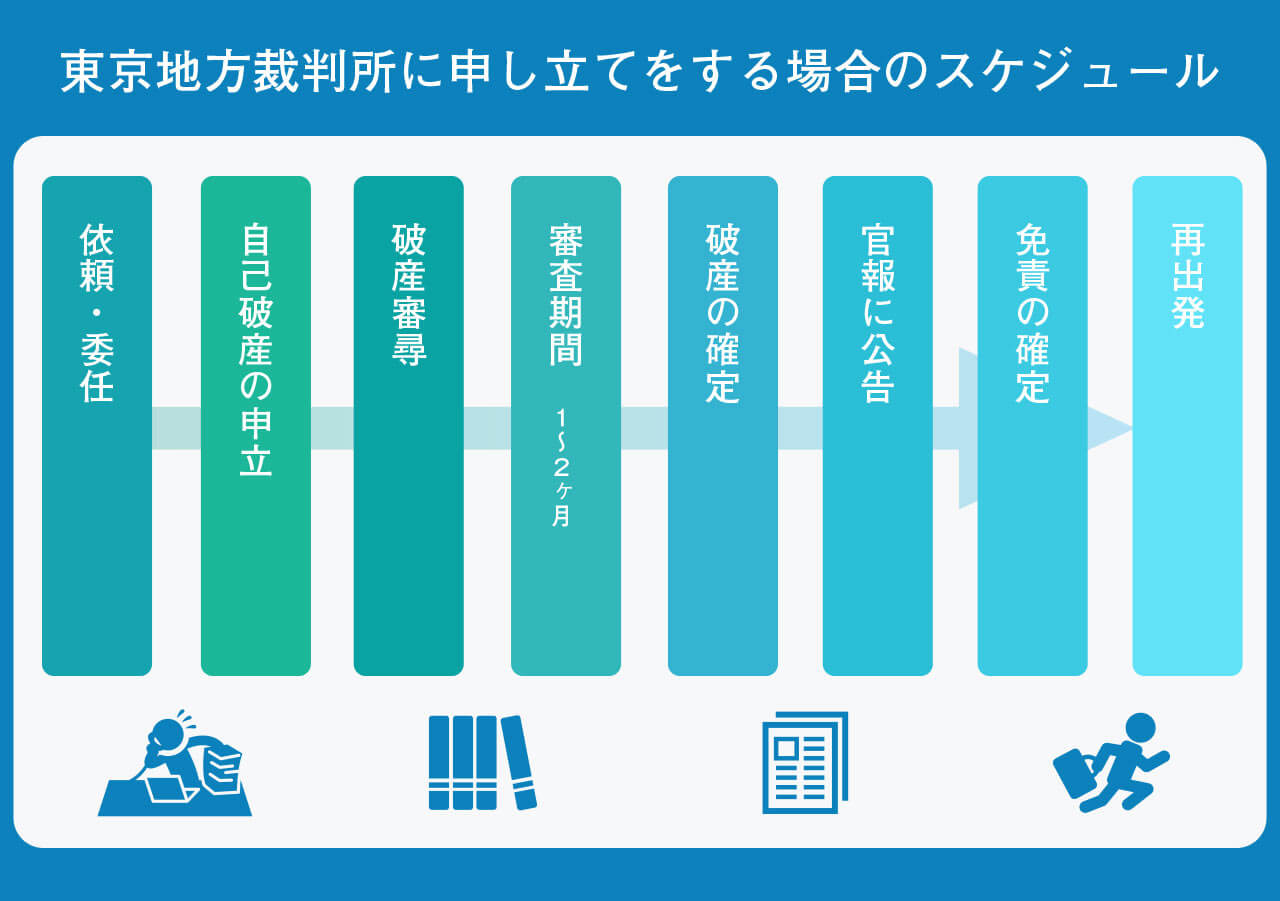

01受任通知発送

相談者より債務整理のご依頼を受けましたら、まず貸金業者に対し、当事務所が債務整理を受任したとの通知(受任通知)を発送します。

貸金業者に受任通知が届いた時点で、相談者に対する電話や手紙は止まります。

02取引履歴の調査

貸金業者は受任通知を受け取ると、弁護士に対し相談者のこれまでの取引経過を無条件で開示する義務があります。

したがって、 取引の詳細を覚えていなくても大丈夫です。

03債務額の確定・方針決定

貸金業者の開示した取引履歴に基づき、正しい借金の額を計算し直して確定します(引直計算)。

20%を超える利息を支払っておられた方は、利息を払い過ぎていた可能 性があります。

利息を払い過ぎていた場合は元本に充当され、まず元金を減額し、元金が0円となった後は過払い金になります。

※過払い金返還請求のページをご覧ください。

過払い金が発生している場合は、過払い金返還請求を行います。

確定した債務額をもとに、相談者の収入を考え無理なく返済を継続することができるか慎重に検討します。

相談者のお気持ちも最大限尊重し、返済継続が困難と判断される場合、破産の申し立てを行う旨方針決定し申立準備を進めます。

04破産の申立・ 破産開始決定発令

準備が整い次第、裁判所に破産・免責を申立ます。

書類、条件がそろっていれば、1週間程度で裁判所より破産開始決定が発令されます。

※少額管財事件と同時廃止事件

破産手続きは、裁判所が弁護士の中から破産管財人を選んで進める場合(少額管財事件)と破産管財人を選ばず進める場合(同時廃止事件)の2つがあります。

管財人を選ぶか否かは、20万円以上の財産があるか過去にギャンブルや浪費など不当行為があるかなどにより決まります。

管財人は、申立人(相談者)の財産調査他各種調査を行います。

少額管財事件と同時廃止事件では、費用額が異なります。(後で説明致します)。

05免責審尋・債権者集会

破産決定から3~4か月後に、同時廃止事件では裁判所で免責審尋少額管財事件では債権者集会が開催されます。

申立人(相談者)は必ず出席しなければなりません。当事務所弁護士も出席します。

この場では、債権者の意見などを確認し、免責(借金の帳消し)を認めることが相当か否か判断されます。

債権者より異議などが提出された場合は、債権者集会は2回目、あるいは3回目が実施されることがあります。

06免責決定・確定

債権者からの異議などがない場合、免責審尋、債権者集会より約1週間後に免責決定が発令されます。

発令後、債権者からの異議申し立てがなければ約1か月後に免責決定が確定し、手続きは終了します。

債務整理関連ページ

ACCESS

- JR山手線

- 大塚駅徒歩5分

池袋駅徒歩12分

- 都電荒川線

- 向原駅前

東京都豊島区東池袋5-38-7クリオタワー大塚台1407