任意整理

任意整理相談無料

弁護士は、サラ金からの電話や手紙を止めることができます。

任意整理は、債権者との話し合いにより、借金を減額したり、支払期間を延ばすなどして、借金を月々の収入で返済可能な範囲に整理し将来完済が見込める状態にすることです。

1.支払いを今後も継続することと、2.債権者との話し合い(合意)によることが自己破産と違うところです。

弁護士が任意整理を行う場合、債権者に今後の利息(将来利息といいます)を免除してもらいますので(つまり、無利息になる)、月々の返済が容易になり、完済が見込める状態になります。

任意整理のメリット(魅力)

- 弁護士に依頼した場合、債権者からの電話や手紙が止まります

- 弁護士に依頼した場合、全ての債権者に対する毎月の支払いを止めることができます

- 借金を減額できる可能性があります(年利20%を超える利息を支払っていた場合)

- 過払い金を取り戻せる可能性があります(年利20%を超える利息を支払っていた場合。詳しくは過払金返還請求をご覧ください)

- 今後の利息(将来利息)を免除されます

- 自己破産と比べて、マイナスイメージが少ない

- 自己破産のように官報に載ることはありません

- 自己破産のように資格制限がありません(例えば警備員など)

任意整理ができる方(条件)

このように任意整理にはいろいろなメリットがありますので、自己破産より任意整理を希望される方もおられると思います。しかし、

- 任意整理は、月々の返済を実行できる収入がある方に限られます。

任意整理は支払いを継続する方法ですから、毎月収入から生活費を差し引いた余裕資金があり、3年間程度で残債務額を全て返済できる必要があります。- ※ただし、20%を超える金利を支払っていた方は元金を減額できる可能性あり

将来利息は全て免除

- ※ただし、20%を超える金利を支払っていた方は元金を減額できる可能性あり

- 信用情報機関に個人情報が登録されますので、おおよそ5年から7年間、新たに借り入れなどをすることが難しくなります。

費用は心配いりません

基準

- 1.債権者1社につき 総額44,000円(税込)(内訳:着手金22,000円+報酬金22,000円)

例えば、債権者5社の場合 44,000円 × 5社 = 220,000円(税込) - 2.(負債総額を減額した場合) ※減額のない場合は不要

減額した金額の11%(税込)が、上記1に加算されます。

例えば、債権者主張金額(約定残金)が100万円のところ、交渉の結果返済総額10万円で合意した場合(90万円の減額)

900,000円 × 11% = 99,000円(税込)

が、上記1に加算されます。

当事務所の取組

費用の支払方法につきまして、分割払いはもちろん、その他皆様の事情に最大限配慮させていただいおります。

当事務所が借金問題(債務整理)を解決する場合、皆様には、以後債権者に対する支払いを全て停止いただきます(弁護士が代理人となった場合、このように支払を停止しても大丈夫です)

その上で、当事務所は債権調査を進めながら債務整理案を練り上げていくのですが、債権調査を全て完了し債務整理案(弁済案等)を債権者に提示するまでには、通常3ヶ月~6ヶ月程度かかります。

皆様は、この期間今まで行っていた債権者に対する支払いを全て中止していますので、分割払いにより弁護士費用を月々支払うことも十分可能です。

こうした当事務所の取組みにより、相談者の多くの方は任意整理が決着する頃(6ヶ月~8ヶ月後)には弁護士費用を全て支払い終わっています。

なお、ご相談者の経済事情によっては、長期の分割払いにも対応しています。

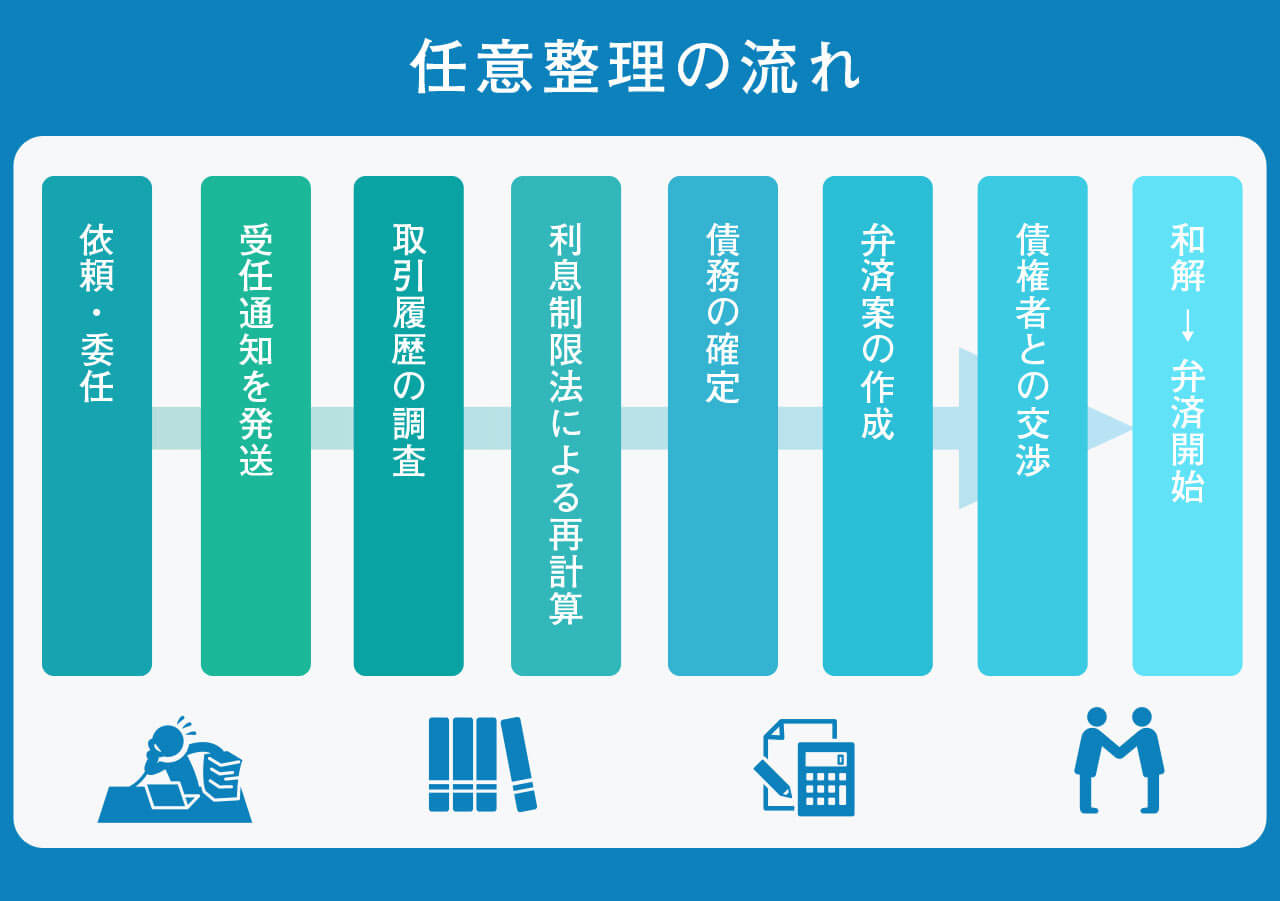

任意整理の流れ

01受任通知発送

相談者より債務整理のご依頼を受けましたら、まず貸金業者に対し、当事務所が債務整理を受任したとの通知 (受任通知書)を発送します。貸金業者に受任通知が届いた時点で、相談者に対する電話や手紙は止まります。

02取引履歴の調査

貸金業者は受任通知を受け取ると、弁護士に対し相談者のこれまでの取引の経過を無条件で開示する義務があります。したがって、取引の詳細を覚えていなくても大丈夫です。

03債務額の確定

貸金業者が開示した取引履歴に基づき、正しい借金の額を計算し直して確定します(引直計算) 。

20%を超える金利を支払っておられた方は、利息を払い過ぎていた可能性があります。利息を払い過ぎていた場合は元本に充当され、まず元金を減額し、元金が0円となった後は過払い金となります。

※過払い金返還請求をご覧ください。

過払い金が発生している場合は、過払い金返還請求を行います。

04弁済案の作成

確定した正しい借金額をもとに、ご相談者が毎月無理なく返済できる金額を踏まえ、各債権者に対する弁済案(返済案)を作成します。

05債権者との交渉

弁済案を提示して交渉に入ります。過払い金が発生していれば、同時にその返還についても交渉します。

06和解成立

交渉がまとまれば、和解契約書を作成した上で返済がスタートします

07返済開始

弁護士が和解する場合、将来の利息は免除されます。

08完済・終了

約束した返済を完了すれば、借金はなくなります。

債務整理関連ページ

ACCESS

- JR山手線

- 大塚駅徒歩5分

池袋駅徒歩12分

- 都電荒川線

- 向原駅前

東京都豊島区東池袋5-38-7クリオタワー大塚台1407